一、行业发展背景

氟化钾作为一种重要的无机化合物,在工业和化学领域应用广泛。在有机合成中,它是常用的氟化试剂;电镀和焊接过程里,能充当助剂;玻璃制造及光学材料加工也离不开它。近年来,受技术进步与市场需求多样化影响,氟化钾市场呈现出一定的波动性与发展趋势。

随着铝工业对氟化物需求的稳步提升,以及新能源电池行业对高纯度氟化钾的需求增加,成为这一增长的主要驱动力。亚太地区作为最大消费市场,占据全球市场份额的52%,中国在其中贡献了超30%的市场需求,是主要生产国与消费国。

国内氟化钾行业近年来保持稳步增长。铝冶炼、电子工业和医药领域是其主要应用方向。随着新能源汽车和电子工业的迅猛发展,氟化钾在锂电池电解液和半导体制造中的应用逐步拓展,有力推动市场需求持续上扬。从产能产量来看,2024年中国氟化钾行业总产能约85万吨,较2023年增长9%,总产量为68万吨,产能利用率80%,相比2023年增长9.7%,且产能主要集中于华东和华北地区。

下游应用领域方面,制冷剂领域对氟化钾的需求占比最高,约为60%;医药中间体和锂电池电解液分别占20%和15%的市场份额。2024年,国内氟化钾市场需求量约72万吨,高于当年实际产量,存在一定供需缺口。预计2025年,中国氟化钾总产量将达95万吨,同比增长17.6%,产能利用率有望提升至84%。

然而,行业发展并非一路坦途。原材料价格波动、环保政策趋严以及国际市场竞争等因素,都给国内氟化钾行业发展带来挑战。但随着全球对氟化物需求的持续增长,尤其是新能源和高端制造领域对氟化钾需求的拉动,国内氟化钾行业未来仍具备较好的发展前景,有望在全球市场中占据更大份额。

二、氟化钾的行业现状

氟化钾作为一种关键无机化合物,在工业与化学领域应用广泛。其在有机合成里充当氟化试剂,也是电镀、焊接助剂,并且用于玻璃制造、光学材料加工,在农业、医药等行业同样不可或缺。从市场规模来看,2022年全球氟化钾市场达到一定规模,中国作为最大生产与消费国,市场规模稳步增长。2019-2025年,全球市场规模预计持续攀升。2024年,中国氟化工产业总产值达500亿元,总产能超870万吨,总产量超550万吨,有力支撑了氟化钾行业发展。需求层面,全球经济增长,尤其新兴市场崛起,以及铝工业扩张、农业对高效肥料需求增加,都拉动了对氟化钾的需求。同时,环保法规趋严,促使工业采用更环保原料,氟化钾因环境影响低而受青睐。像中国,化工、农药、制药行业发展,带来国内外双重需求,推动产业快速扩张。生产工艺上,氟化钾生产工艺不断优化,主流的中和法、氟硅酸钾法、萤石法各有特点,如氟硅酸钾法能除铁杂质、原料成本低、条件可控;萤石法虽能耗高、产量低,但效率和效益逐步提升。新兴的离子交换法、电解法,减少污染,提升产品纯度与稳定性,使生产更环保高效。应用领域持续拓展。除电镀、铝冶炼、药品制造等传统领域,在新能源(如锂离子电池电解质材料)、新材料(高性能陶瓷、玻璃制备)等新兴领域,氟化钾的应用也日益广泛。行业竞争格局方面,全球市场竞争激烈。大型企业凭借规模、技术、渠道优势占据主导,小型及地方企业则聚焦特定细分领域。政策影响下,环保要求趋严,淘汰不合规小企业,推动行业整合。大型企业可借技术创新、规模化生产提升竞争力,且政府对高新技术企业的扶持,利于行业技术创新与健康发展。

三、行业分类占比

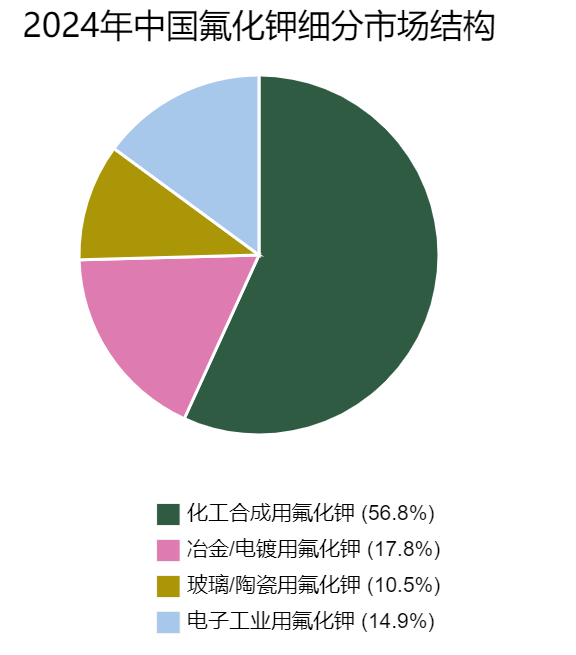

国产氟化钾领域其中包含化工合成用氟化钾、冶金/电镀用氟化钾、玻璃/陶瓷用氟化钾、电子工业用氟化钾。

化工合成用氟化钾为白色单斜结晶或粉末,味咸、易吸湿且具刺激性。它易溶于水,水溶液呈碱性,能腐蚀玻璃与瓷器,加热至升华温度才少许分解,熔融时活性大,可腐蚀耐火物质。当下,氟化钾市场呈增长态势,2024年化工合成用氟化钾占全国氟化钾市场的56.8%。在化工合成里,它是制备各类有机氟化物的常用氟化剂。在离子液体—水体系中,可提升氟化物反应活性与选择性,还能促进众多反应,如有机氟代硅烷与碘代芳烃的羰基偶联、醇等与卤代烷的烷烃化等,在羧酸和卤代烷转化成酯时,加氟化钾可提高产率,有力推动着化工合成领域的发展。

冶金/电镀用氟化钾为白色立方结晶,具潮解性,易溶于水。在冶金与电镀领域,它作用显著。于冶金,可用于从含氟矿石中提取金属,像铝提取时作为助熔剂,降低能耗、提升效率;在电镀行业,能提高镀层附着力与均匀性,让金属表面处理效果更佳。当下,随着相关产业发展,氟化钾市场需求持续增长,2024年冶金/电镀用氟化钾占全国氟化钾市场的17.8%。其生产工艺不断优化,产品质量逐步提升,应用范围也在不断拓展,在推动行业进步的同时,也为企业带来了可观经济效益。

玻璃/陶瓷用氟化钾是玻璃与陶瓷生产中的得力助手。它能充当助熔剂,降低熔点,提升生产效率,同时增加产品的透明度与光泽度,还可用于玻璃的防腐蚀处理,增强其耐化学腐蚀性能。在玻璃加工时,作为催化剂和融剂,助力玻璃的熔融与塑性变形。2024年玻璃/陶瓷用氟化钾占全国氟化钾市场的10.5%。足见其应用广泛。当下,尽管新型材料不断涌现,但氟化钾因独特性能,在玻璃与陶瓷领域仍占据一定市场份额。它有效解决了玻璃与陶瓷生产中的诸多难题,为提升产品质量、优化生产流程发挥着关键作用,推动着行业持续发展。

电子工业用氟化钾是制造光纤、集成电路和电容器等元件的重要原料,也是生产氟硅酸钾这一重要光学材料的原料。它还可用作蚀刻剂,去除电路板上的铜层等金属杂质。2024年电子工业用氟化钾占全国氟化钾市场的14.9%,其中亚洲市场占比高达70%。随着5G技术和物联网设备普及,预计2025年该行业对氟化钾的需求将进一步提升。在集成电路小型化、高性能的发展趋势下,氟化钾作为蚀刻剂的重要性愈发凸显,不过其生产和使用也面临废水处理、废气排放等环保挑战。

四、未来发展趋势

氟化钾作为一种重要的化工原料,未来发展前景广阔。从需求层面来看,其在传统应用领域的需求将保持稳定增长。在玻璃制造行业,氟化钾作为助熔剂可提高玻璃的透明度和耐热性,随着建筑、汽车等行业对玻璃需求的增加,玻璃制造领域对氟化钾的需求也会相应上升。在农业领域,氟化钾作为微量元素肥料,能帮助提高作物的抗病能力和产量,随着全球对粮食安全的重视,农业对氟化钾的需求有望进一步扩大。同时,新兴领域的发展也为氟化钾带来了新的机遇。在电子行业,氟化钾是制造硅基半导体器件的关键材料,随着5G通信、人工智能、物联网等新兴技术的快速发展,电子行业对氟化钾的需求将持续增长。在医药领域,基于CF2和CF3基团的有机氟化合物(包括麻醉药和抗疟药)的进展,进一步拓展了氟化钾在制药行业的应用,未来医药领域对氟化钾的需求也将逐步增加。从技术创新层面来看,氟化钾行业正致力于开发新型催化剂、改进生产工艺、提高能源利用效率等。例如,新型生产工艺如湿法工艺和离子交换法的应用,不仅提升了产品纯度和收率,还大幅减少了废气、废水和固体废弃物的产生。自动化和智能化生产线的引入,使得生产过程更加高效、稳定,通过实时监控和数据分析,企业能够优化生产参数,减少能耗和原材料浪费。这些技术的应用将有助于提高氟化钾的生产效率和产品质量,降低生产成本,提高企业的市场竞争力。然而,氟化钾行业也面临着一些挑战。各国政府对化工行业的监管日益严格,特别是在环保和安全生产方面的规定,促使氟化钾生产企业必须不断升级设备,改进工艺,以达到更高的环保和安全标准。此外,国际贸易政策的变化也可能影响氟化钾的进出口,从而对行业的发展产生影响。但总体而言,通过不断的技术创新和严格的环保措施,氟化钾行业将在未来实现更高效、更环保的生产方式,推动整体产业链的可持续发展。