一、行业发展背景

1.1 化工产业扩张奠定需求基础

在全球经济一体化进程中,化工行业作为基础性产业,持续展现出强劲的发展活力。据统计,过去五年全球化工行业产值以年均3%的速度稳步增长,这为癸二酸及其衍生物行业发展筑牢根基。癸二酸作为重要的精细化工原料,在塑料、树脂、润滑剂、合成纤维等领域应用广泛。以塑料行业为例,全球塑料制品产量逐年递增,癸二酸用于生产聚酯、聚酰胺等高分子材料,是塑料制造不可或缺的原料,塑料制品的市场繁荣直接拉动对癸二酸的需求。

1.2 环保理念推动产业升级转型

随着全球环保意识的觉醒,环保法规日益严苛,对化工产品的绿色属性要求大幅提升。癸二酸来源天然,多从蓖麻油等可再生植物油中制取,具有可生物降解特性,契合环保发展趋势。与石油基化学品相比,癸二酸及其衍生物在使用后更易被微生物分解,减少环境污染,备受市场青睐。欧盟出台的绿色协议计划,明确鼓励使用生物基、可降解材料,促使众多企业将目光投向癸二酸基环保增塑剂等产品,为行业带来新的发展契机,推动产业朝着绿色、可持续方向转型升级。

1.3 技术革新优化生产与应用

技术创新贯穿癸二酸及其衍生物行业发展全程。在生产端,新型催化剂与工艺技术不断涌现,绿色合成技术、生物发酵法等逐渐成熟。传统蓖麻油裂解法生产癸二酸过程中,会产生含苯酚和硫酸钠的废水,对环境危害较大;而生物发酵法以烷烃为底物,通过微生物发酵生成癸二酸,大幅降低污染,且部分企业已实现规模化生产。同时,新型催化剂的应用显著提升反应效率,降低生产成本。在应用端,癸二酸衍生物在医药、电子等新兴领域的应用研究不断取得突破,拓展了产品的市场边界。

1.4 政策扶持助力行业稳健前行

各国政府纷纷出台政策支持化工新材料产业发展,癸二酸及其衍生物所在的生物基材料领域受益明显。美国、日本等发达国家通过研发补贴、税收优惠等政策,鼓励企业投入技术研发,提升产品性能与质量。我国将生物基材料纳入战略性新兴产业重点发展范畴,在 “双碳” 目标引领下,对采用绿色生产工艺、开发高附加值产品的癸二酸企业给予政策倾斜,推动产业技术革新,增强企业竞争力,助力行业在政策护航下稳健前行。

二、行业现状剖析

2.1 市场规模与增长态势

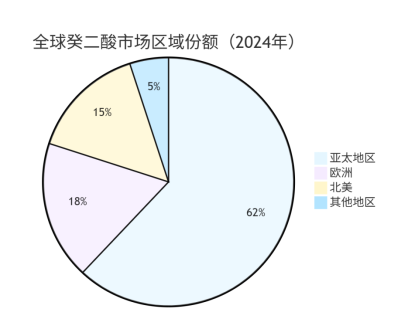

2024 年,全球癸二酸及其衍生物市场规模达到约15.8亿美元,同比增长7.3%,展现出良好的增长势头。地区亚太地区作为全球最大的生产和消费市场,占据全球市场份额的62%,其中,中国凭借庞大的化工产业基础和旺盛的市场需求,成为推动亚太地区市场增长的核心力量。欧洲、北美和其他地区分别全球市场份额的18%、15%、5%。随着全球经济的逐步复苏,以及下游应用领域的持续拓展,预计2025年全球癸二酸及其衍生物市场规模将增长至17.2亿美元,同比增长8.9%。

2.2 产能分布与供给状况

2024年全球癸二酸产能约为32万吨,产能分布呈现高度集中态势。中国企业在全球产能格局中占据主导地位,山东某化工集团和江苏某新材料公司等企业合计产能占比超过50%。国际化工巨头如巴斯夫(BASF)和陶氏化学(Dow Chemical),也在该领域占据一定市场份额。然而,受原材料价格波动、生产工艺复杂性以及环保政策等因素制约,癸二酸及其衍生物的供应存在瓶颈,尤其是高端产品领域,供应难以充分满足市场需求。

2.3 下游需求结构分析

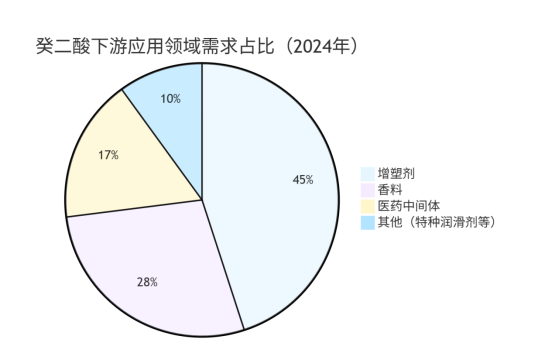

癸二酸下游应用广泛,主要集中在增塑剂、香料、医药中间体以及特种润滑剂等领域。2024年,增塑剂领域对癸二酸的需求占比最高,达45%,这主要源于塑料制品行业对环保型增塑剂需求的持续攀升。香料和医药中间体领域的需求占比分别为28%和17%。在医药行业,癸二酸衍生物在抗生素、抗病毒药物研发中作为关键中间体,需求呈现快速增长趋势。此外,在特种润滑剂、表面活性剂等领域,癸二酸及其衍生物也有广泛应用,且随着工业技术发展,需求稳步上升。

2.4 竞争格局与企业表现

全球癸二酸及其衍生物行业竞争激烈,市场集中度较高。大型企业凭借先进技术、规模经济和品牌优势,在市场中占据主导地位。国内企业在产能上具备显著优势,部分企业通过持续技术创新,不断提升产品质量和附加值,逐渐缩小与国际企业差距。如国内某企业通过自主研发新型生产工艺,降低生产成本的同时提高产品纯度,产品不仅畅销国内市场,还大量出口至欧美地区。而国际化工巨头则依靠深厚的技术积累和全球营销网络,在高端产品市场和新兴应用领域占据领先地位,通过并购、战略合作等方式巩固竞争优势。

三、产品分类占比

癸二酸产品类型多样,包括癸二酸酯类、普通癸二酸和高性能癸二酸等。

癸二酸酯类:在癸二酸整体市场中占比最高,2024年约为42.3%。常见的有癸二酸二丁酯、癸二酸二辛酯等,主要用作塑料、耐寒橡胶的增塑剂,具有低毒、耐寒、耐高温等良好特性。还可用于制取聚氨酯、合成润滑油、香料等,在相关领域发挥着重要作用。

普通癸二酸:在癸二酸整体市场中2024年占比约为37.7%。普通癸二酸主要用于生产聚酰胺、醇酸树脂等常规化工产品。其产量较大,应用范围广泛,是癸二酸市场的基础产品部分。

高性能癸二酸:在癸二酸整体市场中的占比呈逐渐上升趋势,2024年高性能癸二酸(如高纯度、特殊结构或具备特定性能的癸二酸产品)占癸二酸市场的比例约为10%。这部分产品主要应用于对原料品质要求极高的医药、高端电子、航空航天等领域。在医药领域,用于制备抗癌药物、免疫调节剂等高端药品的中间体,对癸二酸的纯度和杂质含量要求近乎苛刻,高性能癸二酸凭借其卓越品质满足需求;在高端电子领域,如用于制造高性能电容器、半导体封装材料时,对癸二酸的电气性能、热稳定性等有特殊要求,高性能癸二酸产品能够有效提升电子产品性能。随着这些高端应用领域的快速发展,预计未来高性能癸二酸占比有望提升至25%-30%。

此外,癸二酸酐也是癸二酸产品类型之一,占比约为10%。

四、未来发展趋势

4.1 技术创新引领产业升级

新型催化剂和工艺技术将持续迭代升级,进一步降低生产成本,提高产品质量。绿色合成技术、生物发酵法等绿色工艺将成为主流发展方向,不仅能减少生产过程中的环境污染,还能降低对传统石油资源的依赖。例如,通过基因工程技术优化微生物发酵菌株,可大幅提高癸二酸发酵产率,降低分离提纯成本。同时,纳米技术、分子设计等前沿技术将应用于癸二酸衍生物研发,开发出具有特殊功能(如自修复、智能响应)的高性能材料,拓展产品应用边界,为行业注入新的增长活力。

4.2 应用领域拓展创造新机遇

随着全球医药研发的加速,癸二酸衍生物在新药开发中的应用将进一步拓展,特别是在抗癌药物、免疫调节剂、靶向药物等领域。在新能源汽车领域,癸二酸及其衍生物可用于制造高性能电池隔膜材料、汽车轻量化部件以及润滑剂等,随着新能源汽车产业的蓬勃发展,市场需求将迎来爆发式增长。在3D打印、智能穿戴设备等新兴领域,癸二酸基材料凭借其独特性能也将获得更多应用机会,为行业开辟广阔的市场空间。

4.3 环保要求推动绿色发展

在全球 “碳中和”“碳达峰” 目标约束下,环保法规将更加严格,癸二酸及其衍生物行业需加快绿色转型步伐。企业将加大在环保技术研发、清洁生产设备更新方面的投入,确保生产过程符合环保标准。同时,开发可生物降解、环境友好型产品将成为市场竞争焦点,生物基癸二酸及其衍生物产品将凭借其绿色属性,在市场中占据更大份额,推动行业向绿色、可持续方向深入发展。

4.4 新兴市场崛起拓展版图

东南亚、非洲等新兴市场国家经济快速发展,工业化、城市化进程加速,对化工产品的消费需求急剧上升。这些地区塑料、纺织、医药等行业的兴起,将带动对癸二酸及其衍生物的大量需求。相比成熟市场,新兴市场在基础设施建设、产业发展等方面具有后发优势,对新产品、新技术的接纳度高,为癸二酸企业提供了广阔的市场拓展空间,有望成为行业未来增长的重要引擎。